Wat doet jargon?

Ik kocht mijn eerste huis in 1997. Net afgestudeerd, net begonnen met mijn eerste baan. Ik wist inmiddels veel van taalkunde, maar helemaal niets van financiën. Samen met mijn partner ging ik naar de hypotheekadviseur. Jazeker, die. We gingen naar binnen om een lening te vragen voor een huis. We kwamen naar buiten met een wirwar aan begrippen: aflosvormen, rentevastperiodes, looptijden, onderpanden en levensverzekeringen.

Ik was overrompeld en voelde me dom. De afstand tussen de informatie en mijn begripswereld was zo groot, dat ik die niet kon overbruggen. Dus deed ik wat iedereen deed: vertrouwen op de adviseur. En zo gaf ik een van de belangrijkste beslissingen in mijn leven uit handen.

We kunnen niet stoppen met hypotheken

Er is veel verbeterd sinds 1997. Toch is hypotheekjargon hardnekkig. Neem het woord hypotheek. Klanten gebruiken het vaak als synoniem voor lening. Juridisch klopt dat niet. Dat wordt een probleem bij de termen hypotheekgever en hypotheeknemer. Klanten zien zichzelf als hypotheeknemer, terwijl ze juridisch gezien hypotheekgever zijn. Toch pleiten we er niet voor om het woord hypotheek af te schaffen. Het is zo wijdverbreid dat we er moeilijk van afkunnen. Wel zou het goed zijn om de term beter uit te leggen.

Zullen we stoppen met aflossen?

Een woord waar we wél mee kunnen stoppen, is ‘aflossen’. Veel mensen kennen het woord, maar voelen niet wat het betekent. Het roept geen duidelijk beeld op. Als je schrijft dat de klant iedere maand een deel van de lening terugbetaalt, komt de boodschap wel binnen. ‘Terugbetalen’ roept meteen het beeld op van geld.

Sommigen vinden zulke taal te hard. Maar wat is er onvriendelijk aan duidelijkheid? Klanten moeten weten waar ze voor tekenen. Alleen dan kunnen ze een goede keuze maken. Met onduidelijkheid bewijs je klanten geen dienst.

En aflossingsvrij?

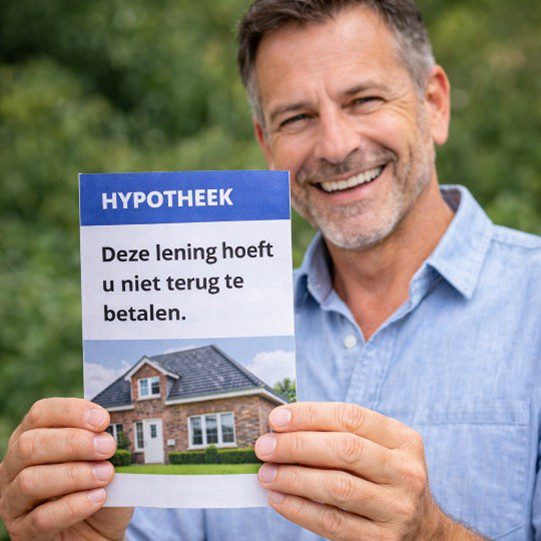

Oh ja. Zullen we ook stoppen met de ‘aflossingsvrije lening’? De term klinkt mooier dan hij is. Een lening moet je altijd terugbetalen. Ik weet zeker dat de toezichthouder niet akkoord zou gaan met de formulering ‘lening die je niet hoeft terug te betalen’. Terwijl dat wel de letterlijke betekenis is van ‘aflossingsvrij’.

Meer weten?

Wil je weten hoe je een hypotheek begrijpelijk uitlegt? Stuur dan een e-mail naar simo@bureautaal.nl. Ik stuur je graag een beschrijving.

")